ご相談いただきありがとうございます!

本日はどうされましたか?

先生、私ね、かわいい孫に毎年少しずつお金をあげたいんだけど、

贈与税ってややこしいのよねぇ。

暦年贈与と相続時精算課税ってよく聞くけど、どう違うの?

お孫様にお金を贈与されるのですね!

いいおばあちゃんですね!

2024年から制度が改正されて、大きくルールが変わったんです。

まずは暦年贈与から説明しましょう。

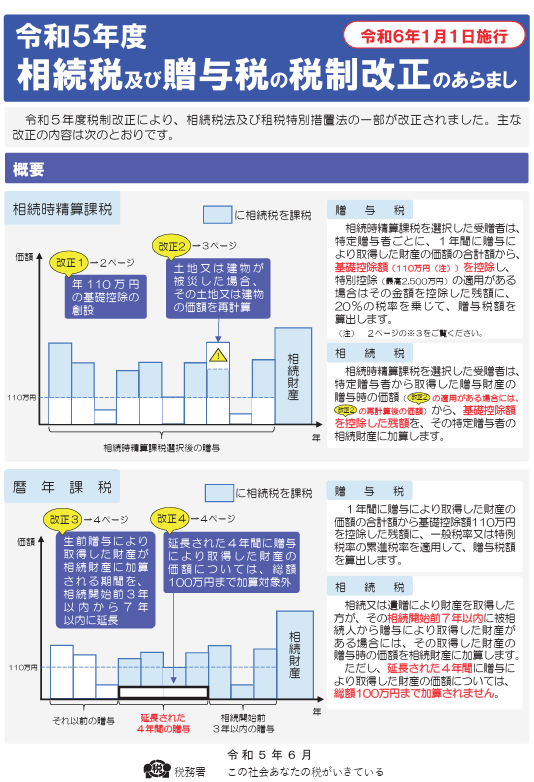

暦年贈与の改正

1つずつ整理しますね!まずは暦年贈与です。

【暦年贈与】

これまで通り、毎年 110万円まで なら贈与税はかかりません。

でも改正で、『亡くなる前7年以内の贈与』は相続財産に戻して相続税を計算することになりました。

つまり、おばあちゃんが亡くなってから遡って7年間分は、相続税の計算に含められるんです!

あらかじめ相続財産を減らしておいたから大丈夫とはならなくなります。

えぇ!

じゃあ亡くなる前に贈与しても、結局相続税に取られちゃうの?

そうなんです。

なので、長期間コツコツ贈与する人にとっては、まだ使える制度ではあります。

相続時精算課税制度の改正

もう一つ、相続時精算課税制度です!

【相続時精算課税制度】

相続時精算課税制度も改正されました。

これまでは“大きな贈与専用”みたいなイメージでしたが、2024年からは 毎年110万円までは非課税&相続時に持ち戻し不要 になりました。

へぇ、110万円なら暦年贈与と同じじゃないの?

はい!

しかし、同じように見えますが違いがあります。

相続時精算課税を選ぶと、110万円を超える分については

“累計2,500万円まで”特別控除を使って非課税にできます。

でもその代わり、亡くなったときには贈与分を全部相続財産に足して精算します。

しかも、一度選んだら暦年贈与には戻れません。

つまり“まとめて大きく贈与したいとき”はこっちが有利なのね。

国税庁~令和5年度相続税及び贈与税額の税制改正のあらまし~抜粋

暦年贈与と相続時精算課税制度の比較

| 項目 | 暦年贈与 | 相続時精算課税制度 |

| 年間の非課税枠 | 毎年110万円 | 毎年110万円まで非課税 +累計で2,500万円まで特別控除 |

| 相続財産への持ち戻し | 亡くなる前 7年以内の贈与 が対象 (一部期間の100万円は控除) | 年間110万円)は対象外 それ以外はすべて持ち戻し |

| 向いている人 | 毎年少しずつ贈与したい場合 | 一度に大きな資産を渡したい 相続税を見据える |

| 注意点 | 少額でも毎年コツコツ渡したい | 暦年贈与に戻れない 贈与しても相続税の計算に加算される場合あり |

整理するとこうです。

【暦年贈与】

毎年コツコツ型。ただし7年以内の贈与は相続財産に戻される。

【相続時精算課税】

まとめてドーン型。でも改正で110万円までは持ち戻し不要になり、小口でも使いやすくなった。

おばあちゃんが

“毎年少しずつ贈与したい”のか、

“一度にまとめて贈与したい”のかで選ぶ制度が変わります。

それと同時に相続税についても考えないといけないですね。

うーん、孫に一気に渡すなら精算課税、毎年お小遣いみたいに渡すなら暦年贈与ね。

よく分かったわ、ありがとう先生!

相続には法律や税金の問題だけでなく、感情的な負担も伴います。

私たちは、

・税負担をできる限り減らす

・心のストレスを減らす

・手続きの負担を減らす

ミチ・ツナグはこの3つの「減らす相続」でしっかりとサポートいたします!

この記事の監修者」税理士法人ミチ・ツナグ 代表 佐々木 良道

【四国税理士会 松山支部】

https://www.zeirishikensaku.jp/NzSearchAListPerson?Conditions.Prefecture=%E6%84%9B%E5%AA%9B%E7%9C%8C&sort=JIMNM&sortdir=DESC&page=7

ただいま研修中

【円満相続税理士法人】

https://osd-souzoku.jp/

Warning: Undefined variable $attr in /home/c9866693/public_html/michitsunagu.com/wp-content/themes/temple/single-blog.php on line 170